相続対策で悩まれている方から

- 「大切な財産を大切な誰かに相続させたい」

- 「土地や不動産物件、証券等を適正な時期に譲りたい」

- 「自分の意思がはっきりしているうちに財産の承継について考えておきたい」

- 「自分の死後も認知症の妻が生活に困らないようにしたい」

といったご相談をよくいただきます。

確かにこのような問題を後回しにすると、当事者はもちろん大切な家族にも大きな影響を与えてしまいます。

筆者は愛知県で民事信託士をいち早く取得し、これまで多くの相続対策の相談に応じてきました。

いま、上述のような悩みを解決できる財産管理の仕組みとして「家族信託」という言葉が注目されています。

この記事では民事信託士の資格を持つ筆者が

- 家族信託の意味

- 家族信託と民事信託の違い

- 他の相続方法との比較・特徴

- 家族信託のデメリット

- 家族信託が適するケース

を紹介していきます。

専門用語を極力使わず分かりやすく紹介していますので「家族信託とは、どういったものだろう?」と疑問に感じている方はぜひ最後までご一読ください。

Contents

家族信託とはなに?図解でわかりやすく解説!

家族信託とはかんたんに説明すると「財産管理の方法」のひとつです。

家族に

- どんな形で自分の財産を使ってもらうか

- 残していくか

を「自分で」決めることができます。

では、同じように財産を継承していく目的の「相続」や「遺言」などと何が違うの?と疑問を持たれる方も多いでしょう。

そのあたりも順にわかりやすく解説していきます。

では、はじめに家族信託の仕組みをわかりやすく説明していきます。

【図解】家族信託とは「財産管理の方法」のひとつ

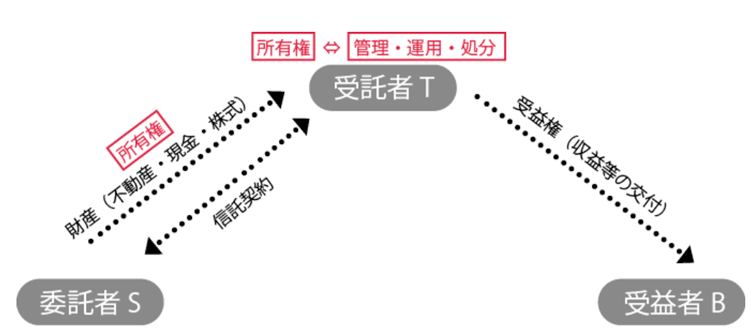

家族信託とは、名義を変えて、託された人が財産を管理または処分する「財産管理の方法」の一つです。

財産を託された(イメージとしては、預かった)家族等が営利のためにではなく、決められた目的に従って財産を管理し、引き継いでいくものです。

自分の判断能力の低下、死亡に備えて財産の管理・承継ができるようになります。

少し専門的に言うと、下の図で表したように、信託とは、特定の者(受託者)Tが、財産を有する者(委託者)Sから移転された財産(信託財産)を、信託行為(信託契約、遺言、公正証書による自己信託)により、一定の目的(信託目的 受益者Bのため等)に従って、財産の管理または処分およびその他の当該目的の達成のために必要な行為をすることをさします。

(信託法2条1項)

- 委託者:委託者とは保有する資産を任せたい方。家族信託を設計する依頼者。

- 受託者:受託者とは資産の管理・運用・処分(所有権)を託される方。

- 受益者:受益者とは信託された財産で恩恵を受ける方。

たとえ自分(委託者)が認知症にならなくても高齢になれば判断能力も衰えていくことでしょう。

そうなる前に自分の老後、死亡後に「自分」や「家族」や「会社」のために『目的』どおりに財産を扱っていけるように決めておくのです。

各家庭の複雑な状況に合わせて柔軟な組み立てができるのが家族信託です。

家族信託ができることは『家庭内での財産の承継が「今」から「柔軟」にできる』こと

家族信託は各々の複雑な事情に合わせてオーダーメイドして財産管理・相続の組み立てが可能です。

本人の身上保護が中心の「成年後見制度」や死亡してから効力が発生する「生命保険」「遺言」ではできなかった、自分や家族のための長期的な財産管理が可能になります。

会社や経営していて現在は全く問題ないけれども将来は分からないので不安という方も、

- 倒産隔離機能(委託者及び受託者の財産から切り離して管理できる)

- 受益権による財産の管理(不動産の共有化防止、株式配当請求権等の分離等)

など、目的達成のため様々な応用が可能です

コラム:家族信託と民事信託の違いとは?

家族信託や民事信託は法律用語ではなく、信託の種類の通称です。

個人や法人が受託者となり営利を目的としない信託を「民事信託」、銀行や信託会社などが報酬を得て行う信託は「商事信託」と区別しています。

民事信託は家族や親族が受託者になる場合が多いことから、親しみやすく一般的に家族信託と呼ぶ場合もあります。

つまり家族信託とは家族や親族が受託者の民事信託を指します。

ところで財産の継承という目的では「生命保険」や「遺言書」も方法の一つですが、これらは自分の死亡後に効力が発生します。

一方、自分の判断能力が低下してしまったときの財産管理の方法としては「成年後見制度」という方法もあります。

ただ、こちらは本人の身上保護が中心になるため、現在の資産運用や財産継承の場面では不都合が生じることがあります。

状況次第では、家族信託を組成するまでもなく、これらの方法が適切である場合もあるので、次の章では、各方法の利点や課題点を比較して解説します。

なぜ家族信託なの?従来の相続との違いを事例を交えて解説

常に家族信託にしたほうが良いとも言い切れません。

- 成年後見制度

- 任意後見制度

- 生前贈与

- 生命保険(死亡保険金)

- 遺言書

などの各方法の利点や課題点を整理して自分や家族に適した方法を検討しましょう。

各相続の違いをわかりやすくするため、おすすめな人や課題を表にまとめました。

| 相続方法 | おすすめな人 | 課題点 |

| 生前贈与 | 引き継ぐ財産が少額な人。 受け取った人の固有財産にしたい事情があります。

基本的には、もらった方は自由にその財産を使うことができます。 |

所有権が完全に移行するため、贈与税が高額になる場合があります。

まだ本人が財産を自身から切り離したくないときには利用できません。 |

| 生命保険(死亡保険金) | 遺留分対策が必要になる人。相続税対策になるケースがあります。

納税資金について検討が必要な方。 現時点ではまとまった財産がないけれども、将来、家族にお金を残したい方。 |

年齢によっては保険料が高額になる場合があります。

疾病等により加入できない場合があります。 所有する土地や建物の継承対策にはなりません。 受取人の指定はできますが、受取人に財産管理能力がない場合は後見人をつけるなど別の対策が必要です。 基本的には、保険料として支払ったお金を使うことができません。 |

| 成年後見制度 | 所有者が現時点で意思能力を失っている場合はこの手続きしか手段はないです。

相続人になる方で紛争が起こりそうな場合は、裁判所が財産管理に関与するので公平で明確なので安心です。 |

判断能力が低下した本人に代わって財産の管理や身上監護を行う制度です。

認知症発症後や死亡後の財産管理や相続対策はほぼできません。 収益物件や自社株の株式等を成年後見人が管理するには、財産保護が中心となるので、積極的な活用はできません。 成年後見人は裁判所が選任するので、家族が成年後見人になるとは限りません。 |

| 遺言書 | 生前はご自身が所有をし続ける必要がある方。

亡くなった後の財産の分け方のみの指定をしたい方。 現時点で、相続人らに自分がどれだけ財産をもっているか秘密にしたい方。 |

生前のことはカバーできません。

将来、どれだけ長生きするかによって財産額や財産の種類が変化してくことに対応させることは困難です。 |

| 任意後見制度 | 将来、本人の意思能力がなくなった時に、自分のサポートしてくれる人を決めておきたい方。

自分の判断能力がなくなっても、その財産の使い方や利用方法をあらかじめ決めておきたい方。 財産管理も身上保護も両方頼める家族がいる方。 |

判断能力があるうちに契約をして、判断能力が低下に備える制度ですが、生きている間の財産管理と身上監護が目的であるため、死亡後の財産管理や利用方法は指定できません。

判断能力が落ちた時期というのが不明確になるので、任意後見人との連携を常に取っておく必要があります。 |

以降では、各相続方法の課題や家族信託ができることを解説していきます。

どれが良いか吟味していただき、もし分からないようでしたらお気軽にお問い合わせください。

生前贈与がカバーできない課題

所有権が完全に移行するため、贈与税が高額になる場合があります。

高齢の親が子どもに自分たちの将来の生活費を渡す手段としては、使い勝手が異なる場合もあります。

家族信託ができること

自分の生活費としての収入を確保しつつ、財産の管理や運用を子どもに委託し、自分の死後は所有権を子どもに移転すると決めておくこともできます。

もしも、管理運用を任せた受託者となる子供が自分のために財産を使ってくれないときは、他の子供等に受託者を変わってもらったり、信託契約を終了して、自分に財産が戻ってくるようにもできます。

家族信託での事例

事例として親が将来の自分の生活費を子供にまとめて渡して、そのお金で生活したい場合があります。

その場合、親が委託者兼受益者となり、子どもが受託者となります。

そして、親が、信託財産として、現金を子供に渡しておきます。

そうすることによって、親がもし疾病や認知症でお金の引き出しや管理ができなくても、子どもが代わりに、親に変わってお金を引き出したり、親の生活にかかる費用に使ってもらうことができます。

贈与と違い、信託財産は受益者である親のためのお金ですので、信託契約に定めたルールに従って、子どもは親のためにお金を使います。

最終的に余ったお金は信託を終了したタイミング(例えば両親が亡くなった時)に初めて子供に上げる形をとれるので、贈与税の課税ではなく、さらに余ったお金部分だけの相続税の税率で承継させることができ、場合によっては、贈与より、よりたくさんのお金を残せる可能性があります。

生命保険がカバーできない課題

所有する土地や建物を継承することはできません。

受取人の指定はできますが、使われ方などの意思は反映できないため、受取人に財産管理能力がない場合は後見人をつけるなど別の対策が必要です。

家族信託ができること

自身が死亡した後の財産を受け取った人がどのようにその財産を使っていくか、または、処分して利用していくかを定めることができます。

また、財産を渡した方にさらに相続が発生した場合も、次の受益者を定めることにより、子供の後、孫にまでその恩恵を残すことができます。

実際に、財産を渡したいけれども、その方が未成年者であったり、障碍者であったりして、財産管理ができない場合は、受託者を受益者と別に定めることによって、安心して財産を任せることができるようになります。

家族信託での事例

事例として現金を手元に残しつつ、将来のお金として別に残しておきたい場合があげられます。

親が自分にもしもがあったら子どもたちが困らないようにお金を残してあげようとするのは、生命保険も家族信託も同じです。

違いは、生命保険が残せるのは現金に限られますが、家族信託は不動産を残すためにも利用できます。

また、生命保険は、保険料を保険会社に支払った後は、原則、そのお金を自分のために使うことはできませんが、家族信託は子どもに現金を渡しつつ、しかし、死亡以外のいざというとき(例えば骨折してしまい、入院費用以外に、家をバリアフリーにする必要が出てきた、面倒をみてくれる子供に近所に引っ越してきてもらうので、その費用の工面したい等)は、信託してあるお金を子供から受け取る仕組みを設計することができます。

生命保険と違い、死亡によって受け取る財産が増えることはありませんし、節税効果はありませんが、現時点で自身が持っているお金で十分生活できる方には、財産管理の方法として、有用な場合があります。

また、併用して利用することもできるので、ご自身にあった方法を検討してみる価値がある場合が多いでしょう。

成年後見制度がカバーできない課題

判断能力が低下した本人に代わって財産の管理や身上監護を行う制度。

認知症発症後や死亡後の財産管理や相続対策はほぼできません。

成年後見人を裁判所が選ぶので、自分が任せたい人以外が財産管理、処分をする可能性があります。

家族信託ができること

判断能力が低下する前に、その財産管理を任せることができます。

また、成年後見制度と異なり、任せたい、自分の財産の一部を指定することができるので、自分が使いたい財産を残しつつ利用することができます。

また、収益物件や自宅を積極的に運用したり、売却したりする場合にも向いています。

また会社経営をされている方の自社株については、将来の会社の方針にあわせた設計をすることができます。

逆に家族信託は財産管理制度の方法に過ぎないので、身上保護の権限はなく、病院や施設での契約手続きなどの代理は行うことができません。

成年後見制度に似た利用はすることができますが、すべてを代替えできるわけではないので、注意が必要です。

家族信託での事例

事例として親が財産の管理だけ子供に任せたい場合を紹介します。

成年後見も家族信託も自分以外の人に財産管理を任せるという意味では同様の効果があります。

違いは、成年後見人は裁判所が選任する点(一応、希望は言えますが、必ず家族が就任できるかはその方の事情や環境により判断されます)、家族信託は自身が事前に選んで置けるが上げられます。

また、成年後見はすべての財産が対象になるのに対して、家族信託は指定された一部の財産の管理になります。

親が一番世話になっている子どもに、事前に家族信託によって、財産を渡しておき、その子供が親の決めた信託契約のルールに従って、管理して欲しいだけの財産額(親自身が使いたいと思う金額は手元に残して)任せることができるので、親も子供も気兼ねなく任せやすいといえます。

また、アパートなど一部の財産の管理を任せたり、売却などの処分だけを任せたりとカスタマイズすることができます。

成年後見は一度お願いすると亡くなるまでずっと続く手続きですが、信託は目的を達成の時点で終わることもできるので、子どもの時間的、気持ち的な負担も少なくして対応することができる場合もあります。

遺言書がカバーできない課題

生前のことは指定できません。

死亡時点での財産額や種類は将来のことなので分からないので、設計が難しいです。

遺言書は本人の撤回や変更が、本人一人でできる点で、任される人が想定していた状況と異なる結果が生まれる場合もあります。

家族信託ができること

財産の承継について、受益権を誰に引き継ぐかと決めておくことができます。

また、柔軟に換金したり、または不動産等を購入したりして、その財産の活用を継続することができます。

また本人が死亡したとしても、財産を託されている受託者が預金の引き出しをいつでもできるため、相続による手続きが簡略化できる場合もあります。

家族信託での事例

事例として自分が亡くなった後は配偶者に財産を渡したいが、配偶者も高齢で大きなお金の管理が不安な場合を紹介します。

遺言と家族信託も自分が亡くなった際に、家族に財産を承継させていくという意味では同じ制度です。

ただし、遺言は亡くなった後、承継させる方に財産を渡しあとの使い方や次の承継先は指定できません。

自分が亡くなった後、妻に財産を渡したいけれども、妻も病気で財産管理ができる状況でない場合でも、妻にも生活にかかるお金が必要なので(相続税的にもいったん妻に相続させたい場合もあります)、妻名義に財産を渡したいニーズがあります。

この場合は、遺言の場合は結局、妻がお金を使える状況でなければ、お金をもらっても使えず困るケースがあります。

また、妻が遺言書をかけない状況であれば、二人の面倒を見てくれた子供に差をつけて多く割合の財産を残したい場合にその希望が叶わなくなります。

家族信託であれば、委託者兼受益者を父、受託者の面倒を見てくれる子供にして、父が亡くなったら、受益者を母、母が亡くなったら、信託を終わらせて、そこで財産をもらう人を面倒を見てくれた子どもと設計することができ、お金の流れをあらかじめ決めて、財産を託すことができます。

また、受託者の面倒を見てくれる子供が自分たちより先に亡くなってしまった場合は、面倒をみてくれた子供の孫とすることも可能ですので、託された子どもにも安心感を与えることができます。

任意後見制度がカバーできない課題

判断能力があるうちに判断能力が低下することに備えて利用できる制度ですが、生きている間の財産管理と身上監護が目的であるため、死亡後の財産管理はできません。

家族信託ができること

任意後見に似た管理運用を信託した段階から行うことができます。

任意後見と異なり、本人が死亡した後の財産の管理運用を決めておくことができますので、残された家族が高齢であったり、未成年者であったりする場合には家族信託の活用を検討してもよいでしょう。

また、未成年後見が身上保護に利用できるのに対し、家族信託は財産の管理運用に特化した制度ですので、その点は配慮が必要です。

家族信託での事例

事例として今すぐに、収益不動産の管理と売却だけはお願いしたい場合があります。

任意後見制度も家族信託も財産管理の部分では非常に似た制度です。

任意後見が財産管理のみならず、身上保護も施設等の契約もできる点で、カバーする範囲は広いといえます。

ただ、親が子どもに任せたい財産管理が、今すぐにでもという場合には、家族信託が契約してすぐに効力は発生する点で、使い分けることができます。

また、アパートや駐車場などの収益物件を子どもに任せて管理してもらいたい、タイミングを見て売ってもらい、現金にしておいてもらい、将来の両親の施設費用や生活費にしておいて欲しいとすることができます。

認知症や疾病による判断能力がなくなる段階でなくとも、若い子ども達のほうが財産管理や社会的な相場等に詳しかったりすることも多いので、上手に活用して、家族の資産を活用してくために利用することもできます。

ここまでお読みいただくと「じゃあ、やっぱり総合的にカバーできる家族信託が有利なんじゃないの?」と思いますよね。

そんな家族信託もデメリットはあります。

次の章で解説いたします。

家族信託のデメリットは大きく4個

家族信託にもデメリットがあり大きく4つあります。

- 費用と時間がかかる

- 受託者を誰にするか悩ましい場合がある

- 長期的な設定がかえって面倒な縛りになる恐れもある

- 家族信託の経験のある専門家が少ない

やはり複雑なことをするにはお金と時間がかかりますし、悪用をされることもあります。

(※受託者、受益者、家族信託を取り扱う専門家も含みます!)

将来的なイメージをしっかりしていろいろなケースを想定した計画を立てる必要があります。

具体的なデメリットを1つずつ解説していきましょう。

デメリット1:費用と時間がかかる

事案も少なく、個別の設計になるため、多方面に調整が必要で組み立てるのに時間がかかります。

当然、遺言と比べて複雑なものとなるため報酬は割高です。

デメリット2:受託者を誰にするか悩ましい場合がある

メリットが大きいため、悪用されないように注意が必要です。

また、財産管理を正しく行える人がいない場合には利用できないケースがあります。

一般社団法人を使うのも手段の一つです。

信託契約を作成した後も専門家の関与も検討されることをおすすめします。

デメリット3:長期的な設定がかえって面倒な縛りになる恐れもある

信託の期間は長期にわたる場合があります。

色々なことができる分、将来のイメージをしっかりして、色々なことを想定し、手当てしておく必要があります。

(当事務所の判断で受託できないスキームもございますので、予めご了承願います。)

デメリット4:家族信託の経験のある専門家が少ない

後述しますが家族信託(民事信託)が使われはじめてからまだ10年ほどです。

家族信託は歴史が浅く、相続手続きの経験が豊富でも家族信託の経験が少ない人も多い現状です。

したがって専門家選びが難しい点が挙げられます。

「そうか、じゃあ家族信託はお金もかかるし、リスクも高いし、面倒だからやめておこう」

と思っていませんか?次の章でどんな人が家族信託を活用するべきなのかを紹介していきます。

家族信託がおすすめな人・おすすめできない人

家族信託がおすすめの人、おすすめできない人はどんな人なのか、事例を交えて例を挙げていきます。

家族信託がおすすめな人は4ケース

不動産等の財産を持っていて

- 高齢や認知症に不安がある人

- 子どもがおらず相続人に悩まれている人

- 障害のある子どもがいる人

- 会社経営をされており事業継承を考えている人

など、自分が不在となった将来に不安がある方は家族信託のご検討をおすすめします。

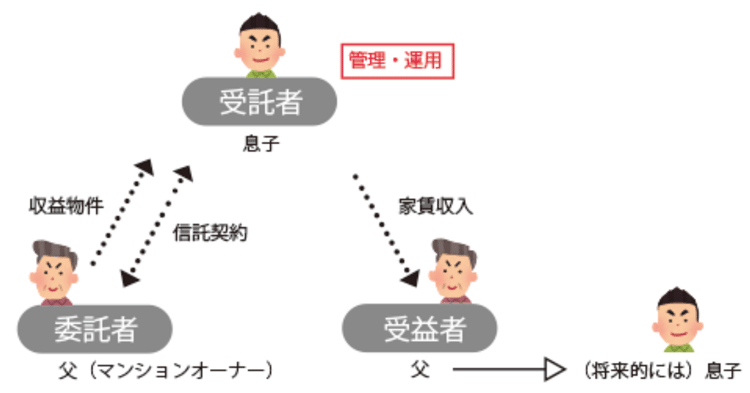

おすすめケース1:不動産等の財産を持っていて高齢や認知症に不安がある人

お父様がもし認知症になった場合、息子が収益物件の管理と賃貸契約を担い、息子も将来収益物件をもらえることを明確にすることで今のうちから責任を持って手伝いができるようにする例もあります。

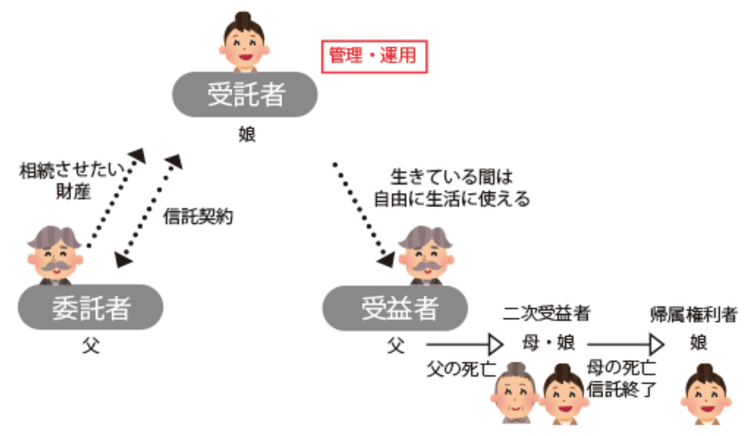

また、高齢のお母さんの財産をしっかり者の娘が管理。お母さんが生活に困らないように手配し、お母さんが亡くなった後、残った財産は娘に相続する「遺言代用信託」という例もあります。

おすすめケース2:子どもがおらず相続人に悩まれている人

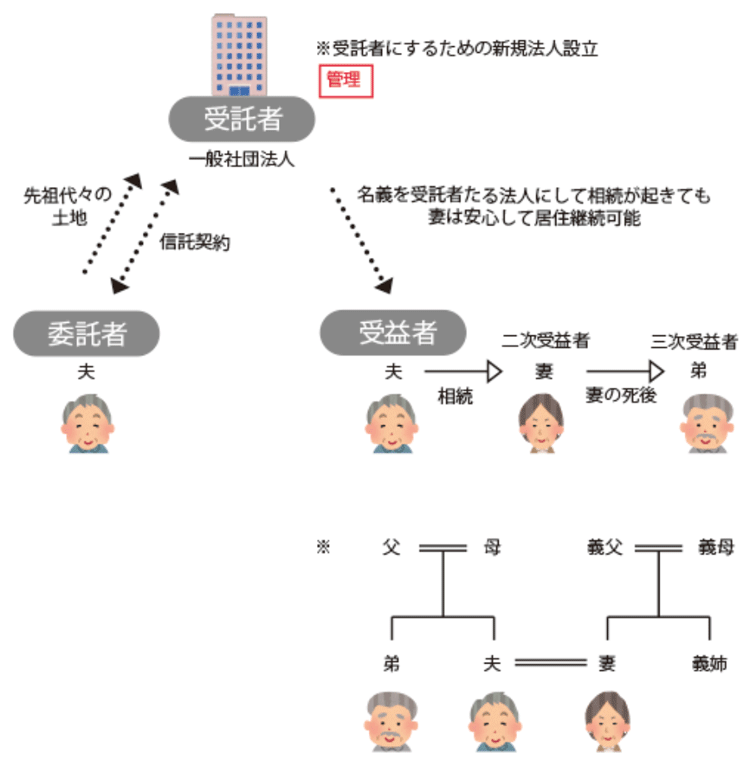

夫が所有する先祖代々の土地が、夫が妻より先に亡くなることにより、妻の親族に承継されてしまうのを防ぎ、自分の兄弟に承継できるようにする「受益者連続型」を設定する例もあります。

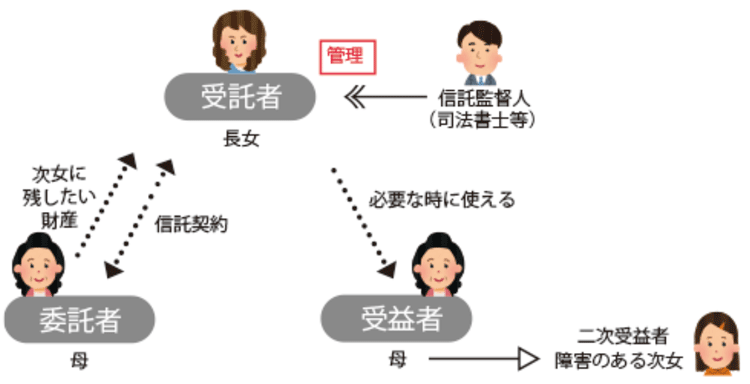

おすすめケース3:障害のある子どもがいる人

財産の管理ができない次女のために自分の死後の管理を信頼できる長女に任せ、また、トラブルが起きないように信託監督人にチェックをお願いすることもできます。

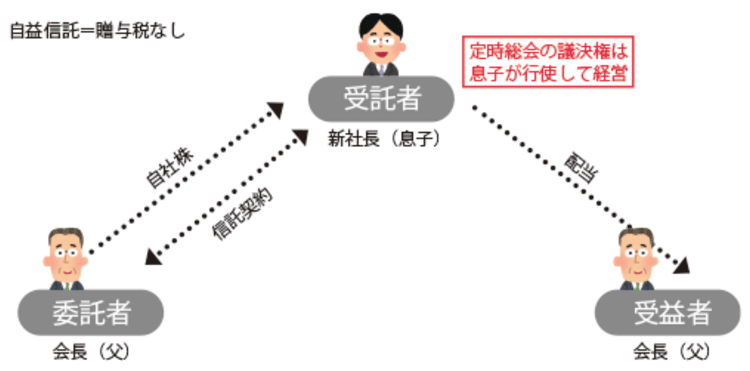

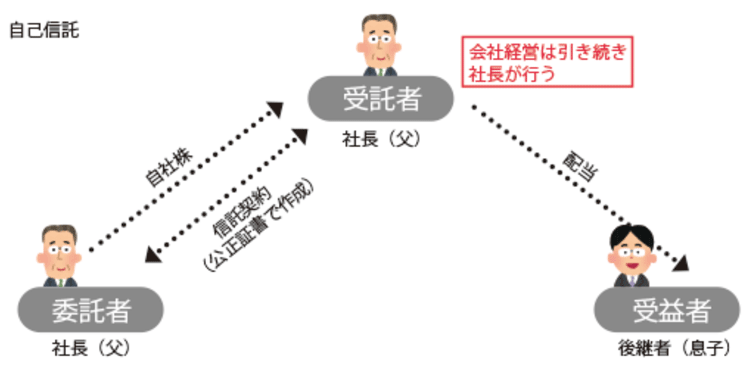

おすすめケース4:会社経営をされており事業継承を考えている人

高齢な会長が多くの株式を所有しており、経営権のみを息子(新社長)に与えたい場合(※1)や今のうちに株式の価値だけを後継者に渡しておきたい場合(※2)などの事業承継のための「自社株信託」という例もあります。

※1:経営権のみを息子(新社長)に与えたい場合

※2:今のうちに株式の価値だけを後継者に渡しておきたい場合

ここまで、家族信託がおすすめなケースを紹介していきました。

次は逆におすすめできないケースを紹介します。

家族信託をおすすめできないケース

信託手続き自体に節税や相続税対策のメリットがあるわけではないので、その場合は信託以外の対策をする必要があります。

また、権利関係や目的がシンプルな場合や財産管理の期間が非常に短い場合は家族信託を組成するよりも生前贈与、成年後見人制度の利用、遺言書の作成のほうが費用を抑えられ、財産管理の方法としてシンプルな対応ができる場合があります。

将来的に紛争性があると思われる事案では、問題点によっては利用をお勧めしない場合があります。

「じゃあ、メリットのいいとこどりをして、専門家(司法書士、税理士など)に依頼せず自分で家族信託を組成したら、その分の費用を抑えられるのでは?」と思うかもしれませんが、それは結構高リスクとなります。

家族信託は専門家(司法書士、税理士など)に依頼するしかない?

結論から言うと依頼したほうが安全です。

まだ家族信託自体を一般的にアドバイスできる人は少なく、もし不明点があった場合に対処することができない可能性があります。

また、デメリットにも述べたようにトラブルが起こらないように色々なことを想定しておく必要があります。

それにはやはり経験と専門知識の豊富さが不可欠なのです。

家族信託は素人だけで行うにはリスクが高い

家族信託は柔軟にその意思を家族に残すことができ、長期にわたって家族の生活を守ることもできます。

つまり長期にわたって設定できることが逆に将来の妨げにならないように、法的または税務的なリスクを検討したうえで、手当てしておく必要があります。

家庭の事情もさまざま、信託の組み方も無数にあり、専門知識や経験とアイディアが必要な分野です。

家族信託に詳しい専門家に介入してもらうことが不可欠と言ってもよいでしょう。

おすすめは「自分が信頼できる専門家」に依頼すること

世の中には家族信託の注目の高まりに伴い、家族信託を取り扱う業者が増えてきました。

なかには家族信託の経験や知識が乏しい専門家も残念ながらいます。

ここでは当事務所のスタッフが考えるよい専門家選びのコツをお話します。

専門家選びのポイントは「会って話をしてみること」

とてもありきたりな答えかもしれませんが、やはりあなたの感覚を信じることです。

家庭の事情や財産状況を確認し、周辺調整・手続きに時間と費用がかかる根気のいる仕事です。

あなたとのフィーリングが合わなければそこに不満が生じてしまいます。

例えば

- アドバイスを聞きやすい相手か

- 強引に家族信託をすすめてくる人ではないか

- 家族信託以外の手法との比較ができるか

- 提案は自分の意向がきちんと汲み取られたものか

- アフターフォローをしてくれそうか

などあなた自身が納得のいく対応を得られるかがとても大事です。

初回無料相談をしているところも多いので、まずは会って話をしてみることをおすすめします。

ちなみに当事務所は、きちんと時間をとって依頼者にとって的確なご提案したいので原則的に相談・提案を有料としています。

(無料相談で集客を図るより、本気で取り組みたい方にしっかりと集中して対応できるための配慮ですので、あらかじめご了承ください。

そのかわり、当方の提案が相談者様にメリットのある情報提供と安心をお渡しできるようにしております。また、ご依頼いただいた場合には、その分相殺します)

コラム:家族信託は万能なわけではない

最近、専門家として心配していることは、家族信託の話題性に便乗して家族信託の知識や経験が乏しいにも関わらず「家族信託」で儲けようとする人もいます。

成年後見制度などの他の手法のデメリットばかりを伝え、家族信託はなんでもできるかのようにすすめてくる場合やあなたの意向をあまり汲み取らずに型にはめるような進め方をする場合は知識があまりない人の可能性も高いです。

事案によっては家族信託以外の他の手法が費用対効果として有効な場合もあります。

家族信託の手続きの流れ

当事務所の家族信託ご依頼のスケジュールを例にご案内します。

(案件により異なる場合がございます)

まず、メール又はお電話で面談の予約を頂きます。

面談時にご依頼者様ごとの「手続きの流れの詳細」と「費用の概算」をお伝えします。

(当事務所ではきちんと時間をとって依頼者にとって的確なご提案したいため相談・提案を有料としています。その分、質の高い情報と提案ができるようにしております。また、ご依頼いただいた場合には、その分相殺します)

- 『ご相談、財産・関係者の確認、ご心配事の内容』

- 『ご提案、方針の決定(スキーム案)』

ご依頼をされるかどうかご判断(着手金5万円のお支払い) - 「契約書案の作成」『法務局、公証役場、税理士(税務署等)、銀行等との事前打合』

- 『信託契約書完成、遺言信託のための遺言書作成、検討、決定』

- 『公証役場での契約書作成、法務局等の登記、信託口口座開設等、保険手続き等各種手配』

報酬のお支払い - その後のアフターフォロー(受託者実務の支援)

※信託契約書を作って終わりではなく、ここから財産管理のスタートです。

もちろん分からないことがあれば、気兼ねなく相談に応じ、サポートいたします。

家族信託の手続きには1ヶ月〜3ヶ月かかる

信託財産が現金のみの場合や、関係者が複雑でない場合などは比較的スムーズにお手続きが可能ですが、数種類の財産を信託する場合や不動産を各地にお持ちの場合などは業務が広範囲となり3か月以上のお時間をいただいています。

家族信託の専門家への費用は30万円〜

信託契約作成にかかる報酬は財産の種類や財産額、組成する信託契約の内容によって大きく異なりますが、平均50~80万円が相場です。

その他に登記費用、公証役場への手数料などがかかります。

まとめ

家族信託が使われはじめてからまだ10年ほど。

家族信託は歴史が浅く、相続手続きの経験が豊富でも家族信託の経験が少ない人も多い現状です。

家族信託についての経験、情報量などどれほど持ち得ているかを見極める必要があります。

あなたの大事な財産や情報です。

ご自身が納得して任せられる専門家に出会えることがなにより大事だと考えています。

そのうえで当事務所を選んでいただけましたら誠心誠意お手伝いさせていただきます。