前回に引き続き、具体的な事例に基づいた民事信託 (家族信託) の活用例についてご紹介したいと思います。

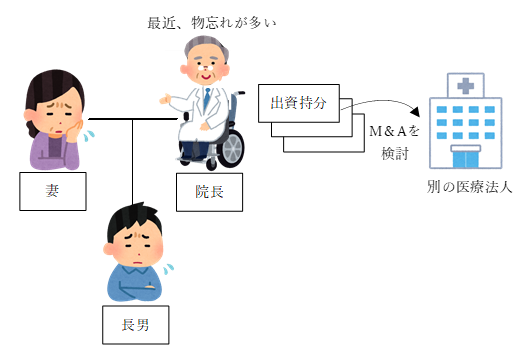

【事例3】将来、認知症になった場合でも医療法人のM&Aができる方法はありますか?

~院長の妻の悩み~

私の夫は、医療法人(一人医師)の院長です。

私たちの家族で、医者になる人がいないため、夫は医療法人を、別の医療法人に売却(M&A)することを検討しているようです。

しかし、最近夫は物忘れが多いように感じます。

私の知り合いに夫が認知症になってしまった人がいて、話を聞くと「認知症になってからは銀行のお金の出し入れだけでなく、あらゆる契約が全てできなくなってとても大変だ」と言っていました。

M&Aは認知症の人ができるような手続きではないと思います。

また、M&Aがまとまるまでに、1、2年はかかる場合もあります。もし、その間に夫が認知症になったらどうなるのでしょうか?

何か良い方法はないでしょうか?

※「持分あり」の医療法人(H19.4以前に設立)を前提とします。

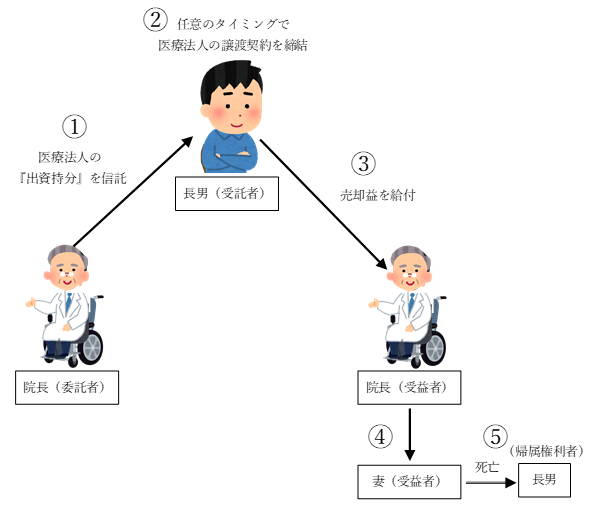

民事信託 (家族信託)による解決

民事信託 (家族信託) を活用しましょう!

① 院長(委託者)が長男(受託者)に医療法人の出

資持分と現金を信託する。

② 長男(受託者)が任意のタイミングで医療法人

の譲渡契約(M&A)を締結し売却する。

③ 売却により得た金銭は院長の生活費等に給付する。

④ 院長死亡後は、妻に給付をする。

⑤ 院長及び妻両名の死亡により信託が終了し、残余

の財産が長男に帰属する。

まとめ

民事信託 (家族信託) を活用することにより、将来もし認知症等により意思表示ができなくなり、M&A等の契約行為が難しい状態になってしまっても、受託者である長男が、院長に代わって、譲渡契約等の契約手続きをすることができるようになります。

このような、受託者である長男の支援を受けられることで、院長は高齢になっても可能な限り自分の病院で、安心して働くことができます。

また、M&Aを行った場合、医療法人を売却する対価として金銭を得ることになります。この金銭を老後の生活費等に充てたいとき、仮に院長自身の口座に預けていると、将来認知症を理由に引き出すことが難しくなる可能性が高いです。そこで、民事信託(家族信託)を活用し、民事信託(家族信託)用の信託口座で金銭を管理することができれば、口座を凍結することなく、院長と妻の2人が必要な生活費等として受取ることが可能となります。

詳しくは、民事信託 (家族信託) の専門家・士業等へ、ぜひ”早め”のご相談をお勧めします。