高齢者の財産管理をサポートするために利用されるイメージの強い「民事信託(家族信託)」ですが、疾病や認知症対策のためだけに使われる制度ではありません。

今回は、障がいを持ったお子さんを心配される親が「民事信託(家族信託)」を活用する事例をご紹介したいと思います。

実例をみてみましょう!

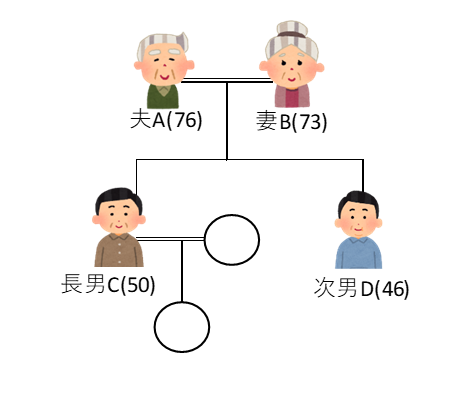

Aさん(夫76歳)とBさん(妻73歳)には、長男Cさん(50歳)と次男Dさん(46歳)がいます。

Cさんは会社員として所帯を持って近所で生活していますが、次男Dさんは生まれた時から知的障害があり、AB夫妻と同居しています。

今までは、AB夫妻が次男Dさんの世話をしながら生活することができていました。

しかし、夫Aさんが大きな病気で入院をしたことをきっかけに、AB夫妻は、将来、自分たちが死んだ後の次男Dさんのことが心配で仕方がありません。

AB夫妻は可能な限り自宅に3人で一緒に生活したいと思いつつ、お金や不動産だけを次男Dさん自身の名義に残しても、次男Dさん本人が使うことができないのであれば、将来の不安は払拭できていません。

民事信託(家族信託)の活用するとどうなる?

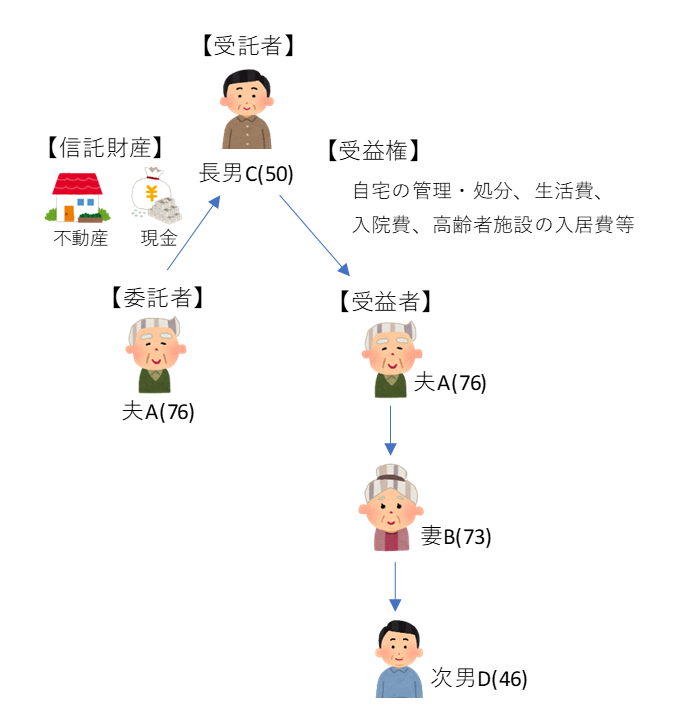

民事信託(家族信託)を、下記の図のように組成します。

夫Aが「受託者 兼 受益者」、長男Cが「受託者」となり、夫Aは自身の自宅などの不動産や現金を信託し、長男Cに管理や運用、処分を任せます。

もし将来、夫Aが死亡したときは、妻Bを「受益者」とし、妻Bが死亡したときは次男Dを「受益者」とします。

そうすることで、夫Aと妻Bは、可能な限りDさんと一緒に生活でき、もし、AB夫妻が施設入所したり、死亡によって、次男Dさんが一人となって自宅に住めなくなったときにでも、受託者である長男Cさんが自宅を売却し、そのお金を夫Aさんらの入院費や施設費用に充てることができます。

また、長男Cさんに信託財産として現金を渡した場合、信託口口座で長男Cさん自身の財産と分別管理され、夫Aさんが生前に長男Cさんにお金を渡しても、贈与にはならないので、贈与税の課税はありません。

次男Dさんに対して、成年後見制度を利用しても同様の結果を得ることができる場合もありますが、できれば家族内の最低限の財産管理でCさんに任せつつ、長男Cさん自身の生活にあまり負担がかからないようにしたいという希望をかなえることもできます。

詳しくは専門家にご相談を!

民事信託(家族信託)はご家族の構成や財産の種類、将来のご希望等によってオーダーメイドする仕組みです。詳しくは、民事信託を取り扱う司法書士・弁護士等の専門家にお声掛けください。